开云(中国) 好意思版 “支付宝” Block: 增长靠信贷, 利润靠裁人?

好意思版支付宝--$Block(XYZ.US)(XYZ.US)今早(5.8)好意思股盘后,公布了 2026 年 1 季度财报,本季度功绩发扬可以,营收和利润开释齐好于预期,且趋势向好,对下季市欢相通可以 ,具体来看:

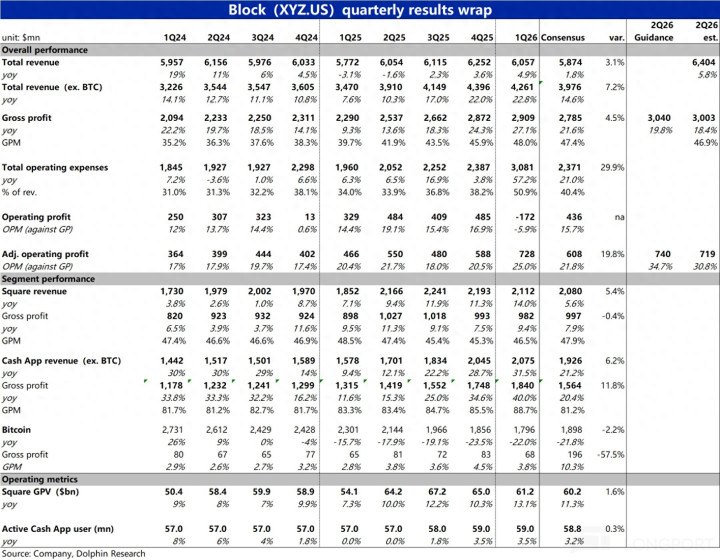

1、增长利润齐不俗:公司本季总营收同比增长约 5%,主如果比特币收入大幅下滑的影响。剔除比特币后的中枢收入约 42.6 亿,同比增长近 23%,比拟上季陆续小幅加快近 1pct,领悟好于彭博预期。营收加快增长的趋势获得延续,不外加快的幅度已领悟收窄,并且本季还有权贵的汇率利好。

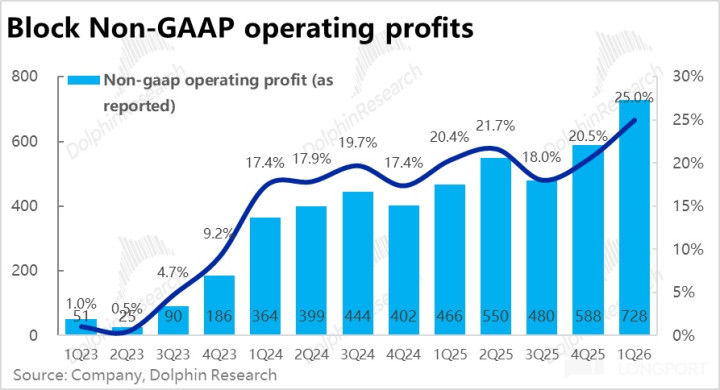

盈利层面,中枢目的--退换后计较利润约$7.3 亿,同比增长 56%,权贵高于此前市欢的 6 亿。退换后计较利润率(按计较利润/毛利润)为 25%,环比上季的 20.5% 陆续大幅走高,利润杠杆开释相通可以。

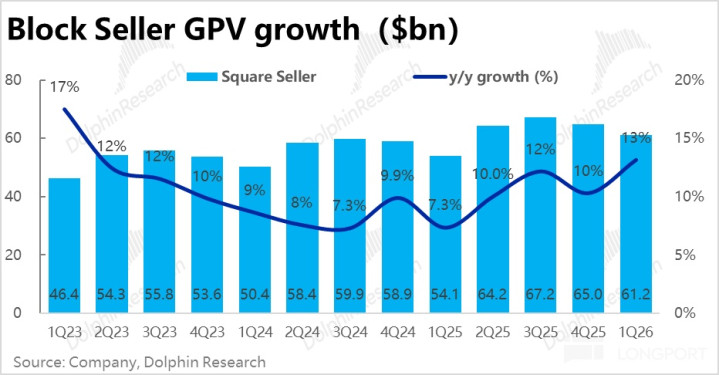

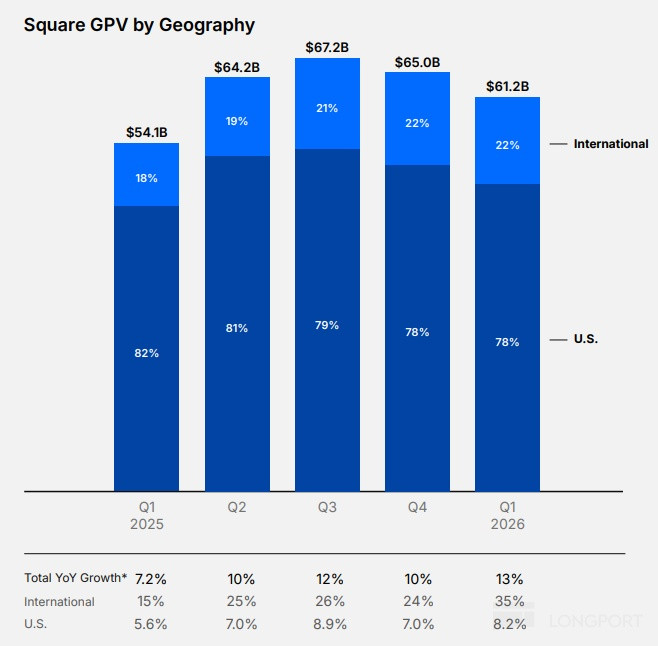

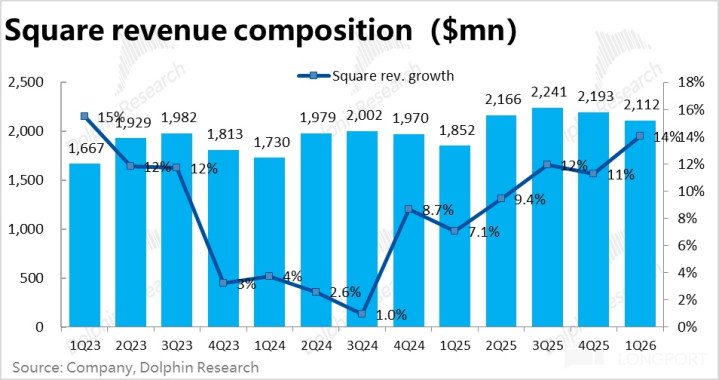

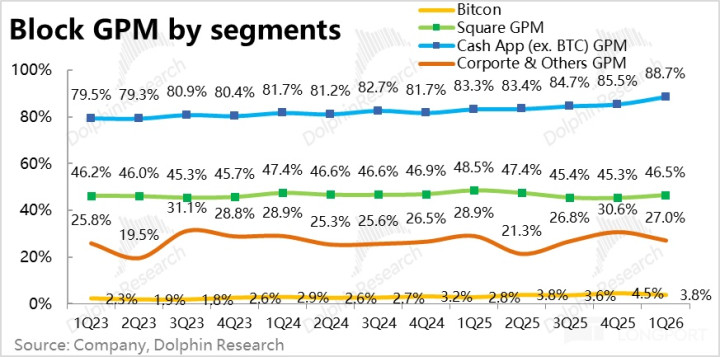

2、Square 板块有所改善,但仍然较弱:分业务板块看, Square 板块的发扬依然不算很好。中枢目的Square GPV 同比增速剔汇率利好后为 11%,较上季小幅提速 1pct 但仍不算高。其中,好意思国阛阓 GPV 增长约 8%,国际阛阓(占 22%)不变汇率下增长 26%,国际一经股东增长的主力。

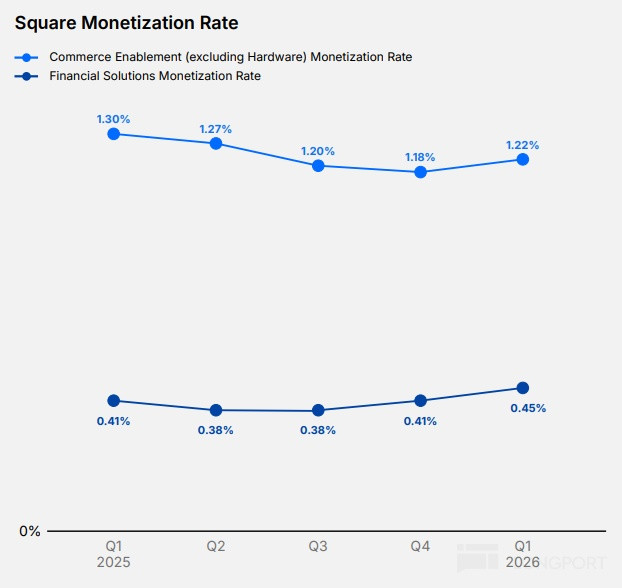

由于 GPV 增速的小幅提高,同期本季 Square 板块下的支付变现率和金额信贷变现率齐有小幅走高,板块营收增速随之提高 3pct 到 14%。但发扬不太好的是Square 板块的毛利润额仅同比增长 9%,虽环比略有加快,但跑输营收增长,毛利率 46.5% 同比下滑且低于彭博一致预期的 48%。

具体来看,主如果板块下支付性收入毛利率下滑的株连,比拟之下金融信贷的毛利润增速则高达 25%。

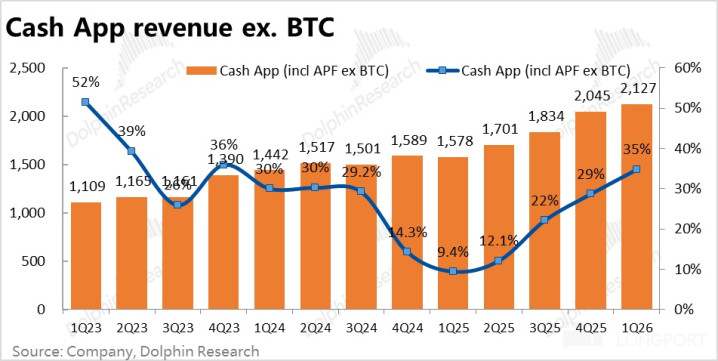

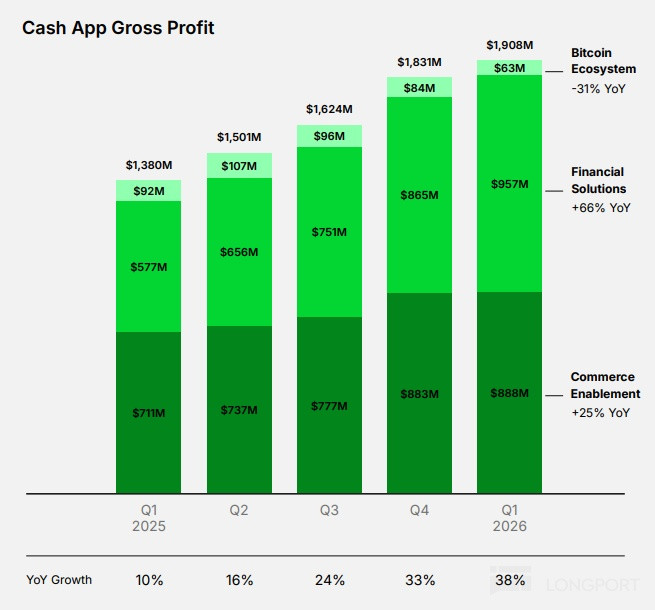

3、信贷业务助力 Cash App 板块高增长:集团全体的不俗功绩,仍主要靠 Cash App 板块拉动。本季剔除 BTC 的中枢营收增速约 35%,毛利润增速更达到 38%,齐在不低的水平上较上一季陆续提速。

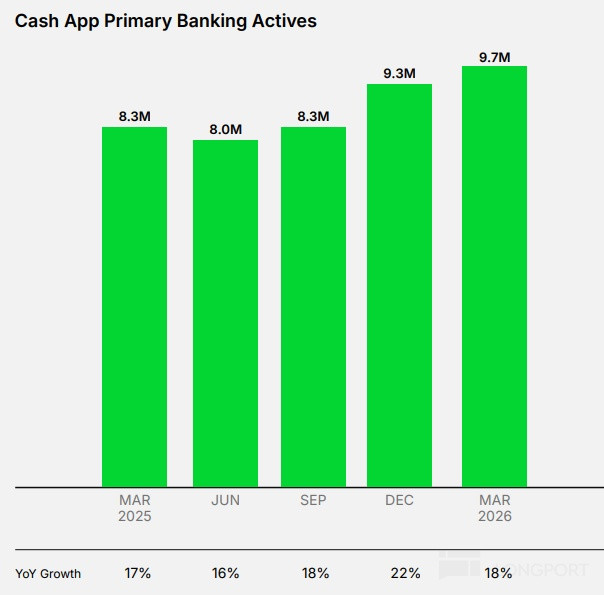

最初,天然Cash App 的月活环比依然守护在 5900 万,因此主要驱能源是用户粘性的提高,App 内走动数本季同比陆续高增了 18%。

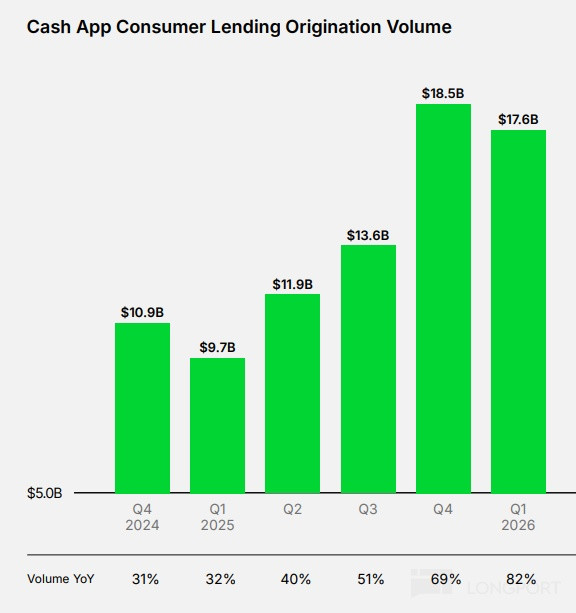

竟然带动板块营收增长大幅走高的是快速发展的假贷业务,本季新增贷款额达到 176 亿,同比高增 82%。相对的,板块毛利润 38% 的高增长,也主如果靠假贷业务孝敬。假贷业务孝敬了约 9.6 亿毛利(占比板块总毛利的超 50%),且在以 66% 高速增长。

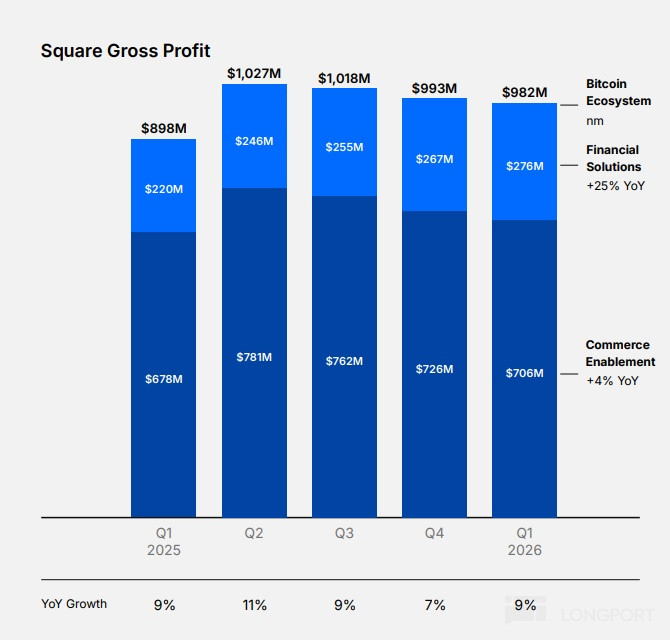

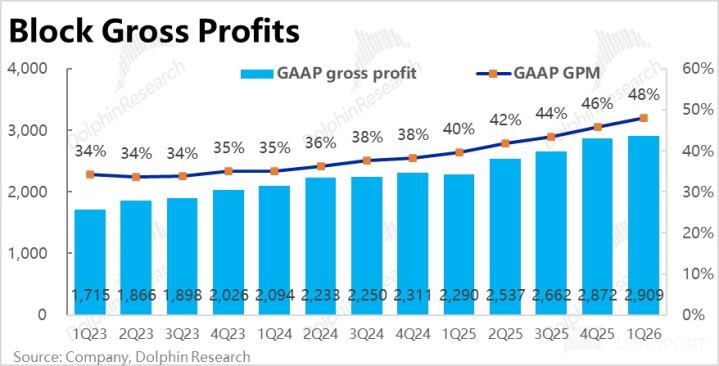

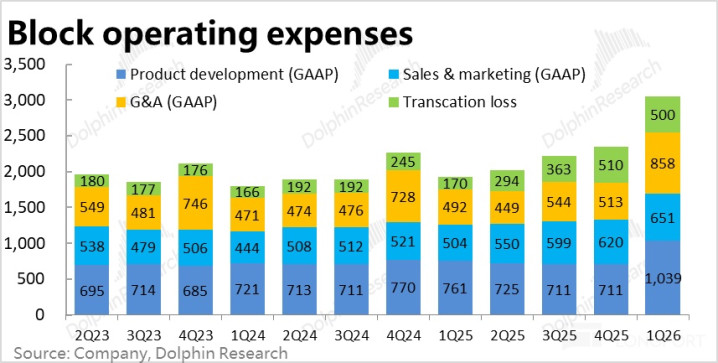

4、裁人产生 8.5 亿用度,剔除后利润仍可以:一方面因高毛利率的 Cash App 板块的占比走高,另一方面各板块的毛利率自己也在提高,本季公司总毛利润达 29 亿,同比增长 27%,高于营收增速。毛利率为 48%、环比提高约 2pct,同比更是大涨约 8pct。

一个问题是,本季共计用度同比大涨 57% 达 30.8 亿,导致 GAAP 下计较利润转负。不外这主如果因本季阐述了约 8.5 亿的一次性组织架构退换用度,应当是上季晓喻裁去总职工 40% 的影响。剔除该影响,退换后计较利润为 7.3 亿,开云(中国)领悟高于此前市欢的 6 亿。退换后计较利润率达 25%,环比上季的 20.5% 再度大幅提高,竟然利润开释也好于预期。

海豚商议不雅点:

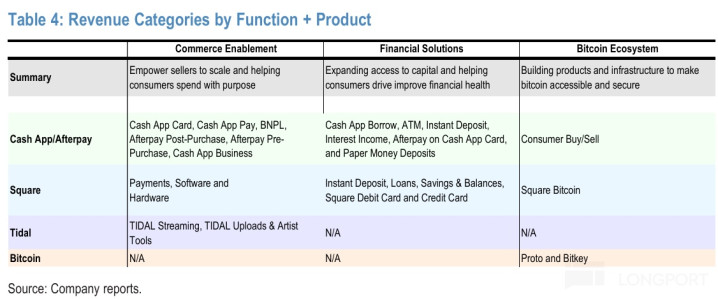

1、上季度公司晓喻自 26 财年起将修改功绩泄漏时的分类口径。详尽来看,板块分类一经保捏了此前的 Square 商家板块 / Cash App 破费者板块 / 其他板块三个大类未变。

但在收入类型的分类上从此前的 走动型/处事型/硬件/加密货币,这四个分类转动为 商务相干/金融相干/比特币相干 3 个分类。

这次变更的主要见识是,把金融、假贷相干的收入从此前的微辞的处事型收入中剥离出来,孤苦泄漏,以便阛阓能更了了的追踪这一公司后续的主要增长标的。(下图是现在新口径下的业务分类,以供参考)

2、详尽上文可见,本季度 Block 的功绩发扬仍非常不俗,天然 Squre 板块的发扬仍不算杰出亮眼,但现时的主力增长板块--Cash App 板块收入增长和利润开释齐不俗,且势头在束缚加快。在公司大裁人 40% 后,公司的功绩依然守护着清雅朝上趋势,意味着在 AI 的匡助下公司减员提效的逻辑概况讲通。

另外,在退换口径单独泄漏金融信贷相干业务的发扬后,了了可见金融贷款业务(尤其是 Cash App Lending)是本体上股东公司近几个季度内功绩领悟改善的中枢驱能源。不外,这也把公司的交易格式从轻财富的佣金变现格式,窜改为需要接头财富欠债和坏账率的中财富格式,需直爽追踪后续信贷业务的发扬。

3、关于后续的市欢上,公司预期下季毛利润 30.4 亿,环比本季提高未几,同比增速也有一定放缓。指向增长势头有所放缓,不雅察是因裁人酿成的暂时冲击,如故因如基数提高的影响。比拟阛阓预期的 30 亿各异不大。

市欢退换后计较利润 7.4 亿,更领悟的高于阛阓预期的 7.2 亿。隐含退换后计较利润率(占毛利润额)近 24%,较本季的 25% 小幅走低。由于市欢中隐含的下季度毛利率提高幅度并不大,揣摸主如果因大裁人后用度支拨大幅减少开释出的利润。

恒久市欢上,公司对 26 全年的市欢有稍稍上调。一是对全年毛利润的增长从 18% 上调到 19%,毛利润额 123 亿。二是退换后计较利润从 32 亿上调至 33.4 亿,隐含利润率为 27%,意味着下半年的利润率会比上半年的 25% 傍边陆续提高。

3、全体来看,公司现在的功绩趋势照实可以。业务上,信贷业务现时增长康健,带动公司的营收和毛利润处于多年未见的高速增长阶段。而公司大裁人 40% 一方面给了公司带来了阛阓的存眷度,另一方面也给了控费提效、开释利润的思象空间。逻辑可以。

估值上,按照公司最新 26 财年的退换后计较利润市欢(按 35 亿算),盘后市值对应税后利润大致为 12x~13x PE。对金融机构而言属于合理偏低的水平,而对科技型企业,则可以说相对低廉。

按现时的功绩势头,26 年之后仍能守护 10% 傍边的营收增速和 15% 傍边的利润增速,概率应当并不低,那么现时这个价钱可以说有一些契机。

以下是要道图表:

一、Square 板块

二、Cash App 板块

三、毛利、用度和利润

海豚商议过往【Block】分析:

财报点评

2025 年 11 月 7 日纪要《Block(纪要):行将推出比特币支付功能》

2025 年 11 月 7 日财报点评《暴跌 15%,北好意思支付宝 Block“罪不致此”》

2025 年 5 月 6 日财报点评《Block:暴跌 20%,顶风之下 “小脚色” 更受伤》

2025 年 2 月 21 日电话会纪要《Block(纪要):瞻望 1Q 是增长低点,后续会逐步提高》

2025 年 2 月 21 日财报点评《Block:功绩市欢双差,莫得亮点!》

2024 年 11 月 08 日财报点评《Block:Square 深陷泥潭,Cash App 独木难撑》

2024 年 08 月 02 日财报点评《Block:控费能挤利润,但并非永久之计》

深度

2022 年 7 月 19 日《有奔赴没已毕,Square 的泡沫还得挤》

2022 年 6 月 21 日《支付的 “万亿聘请”,Square 和 PayPal 谁能脱颖而出》

本文的风险泄漏与声明:海豚投研免责声明及一般泄漏开云(中国)

开云体育(中国)官方网站